友達のところが夫婦共働きなんですが、子どもが2人いて家計が苦しいって言っています。対応策はありますか?

難しいテーマですが、次の方法ではどうか、提案いたします。

家庭を築き、子どもができると家計のやりくりは大変になってきます。特に子どもが大きくなるにしたがって支出も増えていくため、あらかじめ、家計のプランを設定しておくことが重要です。ここでは、キャッシュフローを例に将来、家計が切迫しないような提案を行っていきます。

以下、目次となります。

キャッシュフロー表の作成

キャッシュフローとは、現金の流れ(収入、支出等)のことですが、キャッシュフロー表は、就職や住宅購入等家族全体のライフイベントに基づいて、各年度の家計収支及び貯蓄残高の推移を見ることにより、いつ、どのくらい資金が必要であるか、どのくらい資金が足りないかなど、収支のアンバランス、資金の余裕や不足が一目でわかります。これによって、家計の現状や将来の問題点、ライフプランの達成が資金面で可能かどうか等を把握することができます。

したがって、キャッシュフロー表を作成することにより、問題点解決のための対策の検討が可能になります。

キャッシュフロー表の作成方法

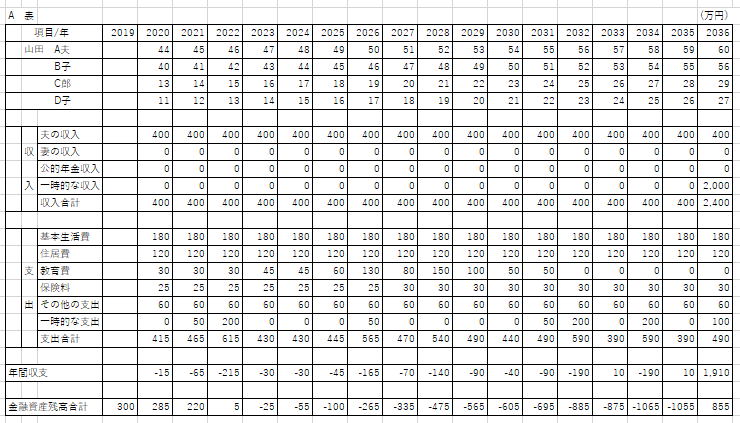

次の基礎データをもとに、キャッシュフロー表を作成し、家計の現状分析、問題点等を明らかにしたうえで、改善を加えたキャッシュフロー表を作成します。

- 基礎データ

- 家族構成(2020年を基準年とする)

山田A夫 44歳

B子 40歳

C郎 13歳

D子 11歳

- 収入

夫の収入 400 万円/年(手取り額)

退職金 一時金で60歳時に2,000万円

- 支出

基本生活費 180万円/年

住宅費 120万円/年(住宅ローン、固定資産税、その他の維持費) 教育費 小中校30万円/年、高校30万円/年、大学(入学費50万円 、授業料50万円/年)

民間保険料 25 万円/年

その他の支出 60万円/年

- 一時的な支出

夫45歳、50歳、55歳歳時に夫婦で国内旅行 予算各50万円 夫60歳時に海外旅行 予算100万円 2022年から10年ごとに自家用車買い替え 予算各200万円 子供の結婚資金援助(長男30歳、長女25歳結婚) 予算各200万円

- 金融資産

預貯金等 300万円

- 住宅

35歳時に親から相続した土地に住宅を建てるため、5年前に2,000万円 を借り入れた。住宅ローン金利は2.5%、返済期間25年、元利均等返済

- 教育プラン

長男、長女とも高校まで公立、大学は県内の私立文系を希望

- 民間保険

定期付き終身保険 契約者・被保険者:夫、保険金受取人:妻

死亡保障額 60歳まで2,000万円、61歳以降300万円

保険料 15万円/年(51~60歳は、20万円/年)

損害保険 自動車保険と火災保険

保険料 10万円/年

- 変動率 考慮しない

(キャッシュフロー表を簡明にして、見方、考え方に重点を置くため)

以上の条件によるキャッシュフロー表

- この記事でのポイント・将来に向けてある程度のファイナンシャルプランを立てておくことが大切。

・キャッシュフロー表を作成できれば、将来の収支がわかりやすい。

・改善案については次回説明します。