前回のキャッシュフロー表って今後の家計の見通しがわかって便利な表ですね。

そうなんです。キャッシュフロー表があれば、どういった時期にお金が必要でどのように資産が変化していくかを理解しやすいため家計を管理する上では便利な表なんですよ。

前回、キャッシュフロー表を作成し、時系列でお金の推移を示しました。このご家庭では、金融資産がマイナスになる年も見られています。何かしらの対応策があると良いですよね。この家庭がもう少しゆとりのある生活をできるように、今回はその改善策について解説していきたいと思います。

以下、目次となります。

キャッシュフロー表に伴う分析及び問題点等

①基準年(2020年)以降、年間収支は赤字を続け、わずか3年後には金融資産残高も底をつき、以後赤字が増大していくという結果となり、これは家計の破綻を意味しています。早急に家計全般の見直しが必要です。

② 家計見直しの方法として、次の点が考えられます。

ⅰ 収入を増やす

・夫が、アルバイトや副業などで副収入を得る

・妻がパート等で収入を得る

ⅱ 支出を減らす

・レジャー費や交際費、外食費などの費用を削減

・生命保険の見直し

・ライフプランの変更

・教育費における奨学金等の活用

・住宅ローンの見直し(借り換え、繰上げ返済等)

ⅲ 支出を減らした分を原資として、貯蓄を強化する

問題解決のための見直し

①に示した分析結果に対し、②の考え方をもとに、次の通り改善を行ってみます。

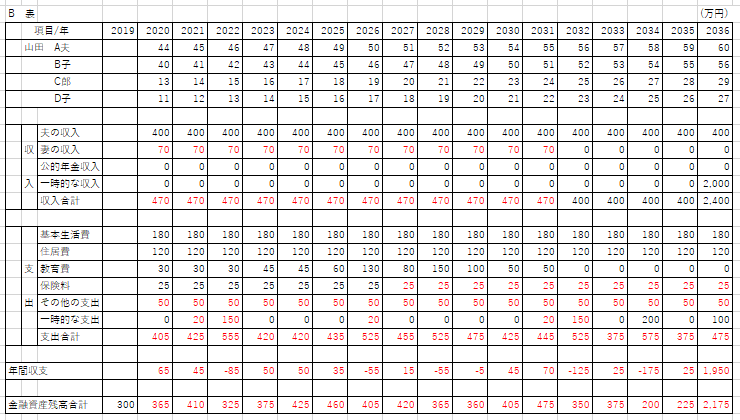

ⅰ 収入増を図るため、妻が、下の子が大学を卒業する時まで、パートを行い、パート収入を得る(70万円/年)

ⅱ 支出では、レジャー費や交際費等のその他の支出を削減する(60万円→50万円)

ⅲ 一時的な支出を見直す

・国内旅行:予算各50万円→各20万円

・自家用車買い替え:予算各200万円→各150万円

ⅳ 保険料を見直す

・定期付き終身保険の終身部分を外し、死亡保障額60歳まで2,000万円とする(保険料 51~60歳20万円→15万円)

キャッシュフロー表の改善

以上の見直しにより、キャッシュフロー表の改善を行ってみます。

- この記事でのポイント

前回のキャッシュフロー表の分析から以下の改善策が提案できました。

・年間収支の改善

…年間収支は、教育費の増大、自家用車の買い替え、娘の結婚費用等の特別出費を除き、黒字で推移している。

・金融資産残高合計の黒字の維持

…現状分析では、基準年以降3年後には金融資産が底をつき、赤字に転落したが、見直し後は全期間黒字を維持し、退職金は老後資金として全額充当できる結果となっている。